|

| 제목 : 흥국證 “LX인터내셔널, 1분기 실적 부진 전망…목표가↓”

|

|

|

|

|

|

|

| 2025년 04월 04일 08:52 손민지 기자 |

| 흥국證 “LX인터내셔널, 1분기 실적 부진 전망…목표가↓” |

흥국증권은 LX인터내셔널에 대해 올해 1분기 부진한 실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만5000원에서 3만2000원으로 하향 조정했다. 전 거래일 기준 종가는 2만5100원이다.

4일 박종렬 흥국증권 연구원은 “지난해 양호했던 것과는 달리 올해 전반적인 실적 모멘텀 둔화가 불가피할 전망”이라며 “물류(운임지수 하락)와 자원(석탄가격 약세), 트레이딩(글로벌 경영 환경 악화) 등 전 부문의 수익성이 둔화가 불가피할 것이기 때문”이라고 했다.

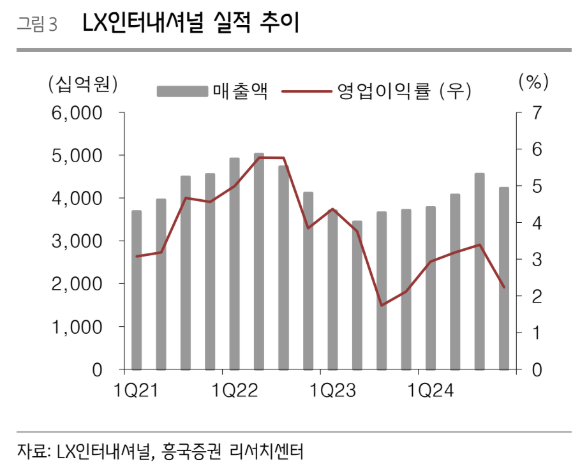

박 연구원은 “1분기 연결기준 매출액 4조1000억 원, 영업이익 1060억 원으로 다소 부진한 실적을 기록할 것”이라면서도 “전 분기 대비로는 비교적 견조한 실적 모멘텀을 유지할 전망”이라고 했다.

그는 “전년 동기비 부문별로 살펴보면 트레이딩과 물류 부문의 견조한 실적 흐름에도 불구하고, 자원 부문의 감익 때문”이라고 했다.

박 연구원은 “지난해 양호한 실적을 기록했던 것과는 달리 올해 영업실적 모멘텀은 크게 약화될 전망”이라며 “글로벌 경기침체와 미국의 보편적 관세 인상 등으로 교역량 감소가 불가피할 것이며, 이는 트레이딩 부문의 실적 둔화로 연결될 것”이라고 했다.

그는 “지난해 강세를 유지했던 물류운임 지수도 수급 악화(선복량 증가와 물동량 감소)로 인해 전반적인 약세를 보일 것”이라며 “이는 물류부문 수익성 둔화를 초래할 것”이라고 했다.

또 그는 “팜과 니켈 시황 호조에도 불구하고 석탄 가격도 약세로 자원 부문의 수익성도 둔화될 것”이라며 “올해 연간 연결기준 매출액 16조5000억 원, 영업이익 4052억 원으로 수정 전망한다”고 했다.

그러면서 “높은 밸류에이션 매력과 함께 배당 매력도 보유한 상황”이라며 “주가 재평가를 위해서는 밸류업 프로그램을 통한 기업 및 주주가치 제고에 동참할 필요가 있다”고 했다.

<저작권자 ⓒ 이투데이 무단전재/재배포 금지>

|

|

| |

|

|

|

흥국證 “LX인터내셔널, 1분기 실적 부진 전망…목표가↓”

장외시장,비상장시장,장외주식,비상장주식,소액주주,주주동호회,주주게시판,공모,소액공모,장외시황,비상장주식시세,주식차트,주가,비상장주식거래,시세정보,프리보드,장외시장,프리보드시장,장외주식,프리보드주식,소액주주,주주동호회,주주게시판,공모,소액공모,시황,시세,주식차트,주가,3시장,투자전략,종목분석,선물옵션,해외증시,주식시세 등 증권정보,증권정보사이트,증권시세,선물옵션,주가정보,종목토론,전문가,테마주 분석,추천종목,이슈,종목뉴스,차트,시황전략,주식투자,증권 전문 포털사이트,재테크,부동산,창업,카페,주식칼럼,증시브리핑,증시분석,주식투자정보,증권투자정보,금융정보,차트분석,증시일정,소액주주,커뮤니티,매매,주식거래,온라인증권,종목추전

주식,펀드,증시전망,투자포털 사이트,재무분석,주식공모,증시일정,증권사,코스피,코스닥,나스닥,거래소,코넥스,제3주식시장,주가지수,미국증시,일본증시,아시아증시,KOSDAQ,KOSPI,KONEX,KOSCOM,삼성sds,장외투자

|

|

|

.

. .

. .

.