|

| 제목 : 다올투자 "덴티움, 얼라인 지분 공시…이익률 개선 기대감에 목표주가↑"

|

|

|

|

|

|

|

| 2025년 04월 04일 08:36 박정호 기자 |

| 다올투자 "덴티움, 얼라인 지분 공시…이익률 개선 기대감에 목표주가↑" |

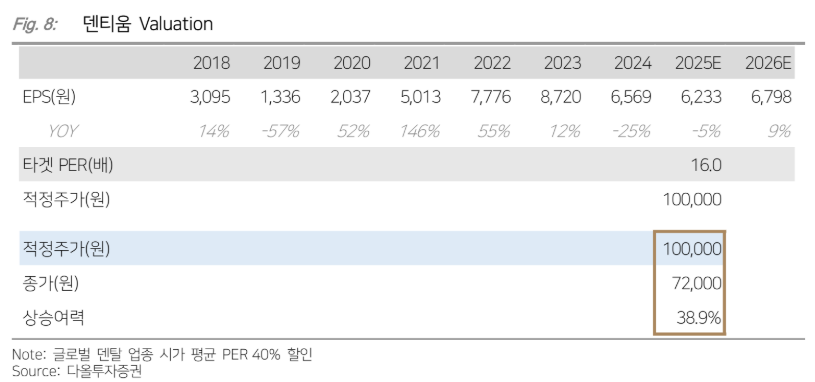

다올투자증권은 4일 덴티움에 대해 얼라인파트너스가 지분을 취득한 후, 자기자본이익률(ROE) 개선 및 내재화를 통한 이익률 개선이 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 10만 원으로 상향했다.

지난 31일, 얼라인파트너스는 덴티움 지분 7.17%를 취득했다. 보유 목적은 일반투자였다.

박종현 다올투자증권 연구원은 "덴티움은 2024년 주당배당금(DPS) 600원을 결정했으나, 배당성향은 7.1%에 불과했다"라며 "2023년 코스피 평균 배당 성향 30% 적용 시, 2025년 기대 DPS는 2400원(시가 배당률 3.3%)이 된다"라고 설명했다.

이어 "동사 자사주 비중은 22.09%로, ROE 개선은 자사주 소각 및 배당 성향 증가가 가능하다"라고 덧붙였다.

박 연구원은 "지난 18일, 덴티움은 이사회 결의를 통해 관계회사 제노스로부터 랩사업, 레진사업, 지르코니아 분말 사업을 48억6000만 원에, 인공장기연구소의 교정용 장치 개발 사업 1억3000만 원에 양수해 내재화 통한 이익률 개선을 꾀하고 있다"라고 전했다.

더불어 "지난해 6월에는 ‘고품위 지르코니아 기반 세라믹 원료소재 상용화 및 고온수전해 세라믹 핵심부품 제조기술 개발’ 과제 수행 기관으로 최종 선정됐으며, 수소 연료 전지 사업 목적을 정관에 추가했다"라고 밝혔다.

그는 "덴티움은 △베트남 및 중국 설비 증설 △종전 국면을 맞은 러시아 성장으로 본업 개선을 기대할 수 있다"라며 "다만, 중국 경기 부진은 여전히 실적 악화 요인으로 남아있다"라고 지적했다.

<저작권자 ⓒ 이투데이 무단전재/재배포 금지>

|

|

| |

|

|

|

다올투자 "덴티움, 얼라인 지분 공시…이익률 개선 기대감에 목표주가↑"

장외시장,비상장시장,장외주식,비상장주식,소액주주,주주동호회,주주게시판,공모,소액공모,장외시황,비상장주식시세,주식차트,주가,비상장주식거래,시세정보,프리보드,장외시장,프리보드시장,장외주식,프리보드주식,소액주주,주주동호회,주주게시판,공모,소액공모,시황,시세,주식차트,주가,3시장,투자전략,종목분석,선물옵션,해외증시,주식시세 등 증권정보,증권정보사이트,증권시세,선물옵션,주가정보,종목토론,전문가,테마주 분석,추천종목,이슈,종목뉴스,차트,시황전략,주식투자,증권 전문 포털사이트,재테크,부동산,창업,카페,주식칼럼,증시브리핑,증시분석,주식투자정보,증권투자정보,금융정보,차트분석,증시일정,소액주주,커뮤니티,매매,주식거래,온라인증권,종목추전

주식,펀드,증시전망,투자포털 사이트,재무분석,주식공모,증시일정,증권사,코스피,코스닥,나스닥,거래소,코넥스,제3주식시장,주가지수,미국증시,일본증시,아시아증시,KOSDAQ,KOSPI,KONEX,KOSCOM,삼성sds,장외투자

|

|

|

.

. .

. .

.